Opini…

Kontradiksi Anggaran Bojonegoro

Situasi di Bojonegoro, di mana ada dana kas yang besar (SiLPA Rp3,6 T) namun sekaligus melakukan pemotongan anggaran operasional (TPP dan Belanja Non Pegawai) di tahun berikutnya (2026), dapat dijelaskan melalui beberapa perspektif kebijakan fiskal.

Pertama, Strategi Konservasi Fiskal (Faktor Eksternal) Pemkab Bojonegoro, seperti yang diungkapkan dalam beberapa pernyataan publik, menggunakan SiLPA besar tersebut sebagai “bantalan” (buffer) fiskal.

Antisipasi Penurunan Pendapatan Transfer:

Bojonegoro sangat bergantung pada Dana Bagi Hasil (DBH) Migas. Ada proyeksi yang menunjukkan penurunan signifikan pada Dana Transfer ke Daerah (TKD) dari Pemerintah Pusat di tahun 2026 (disebutkan potensi penurunan hingga Rp1,2 – 1,6 triliun).

Menjaga Keberlanjutan Program Prioritas:

Untuk memastikan program-program prioritas utama dan kewajiban wajib (seperti gaji, Bantuan Keuangan Desa/BKKD, UHC) tetap berjalan stabil di tahun 2026 meskipun terjadi penurunan transfer pusat, Pemkab memilih untuk mengencangkan ikat pinggang pada pos-pos belanja yang dianggap kurang urgent atau yang porsinya sudah terlalu besar.

Definisi Dana Mengendap:

Dana Rp 3,6 triliun tersebut adalah SiLPA (Sisa Lebih Pembiayaan Anggaran) dari tahun sebelumnya, yang memiliki peruntukan spesifik di tahun anggaran berjalan (2025) atau sebagai cadangan. Uang tersebut tidak bisa serta merta digunakan untuk menutupi semua kekurangan belanja di Raperda 2026, melainkan harus direncanakan secara hati-hati sebagai Pembiayaan dalam APBD 2026.

Kedua. Rasionalisasi dan Efisiensi Belanja (Faktor Internal)

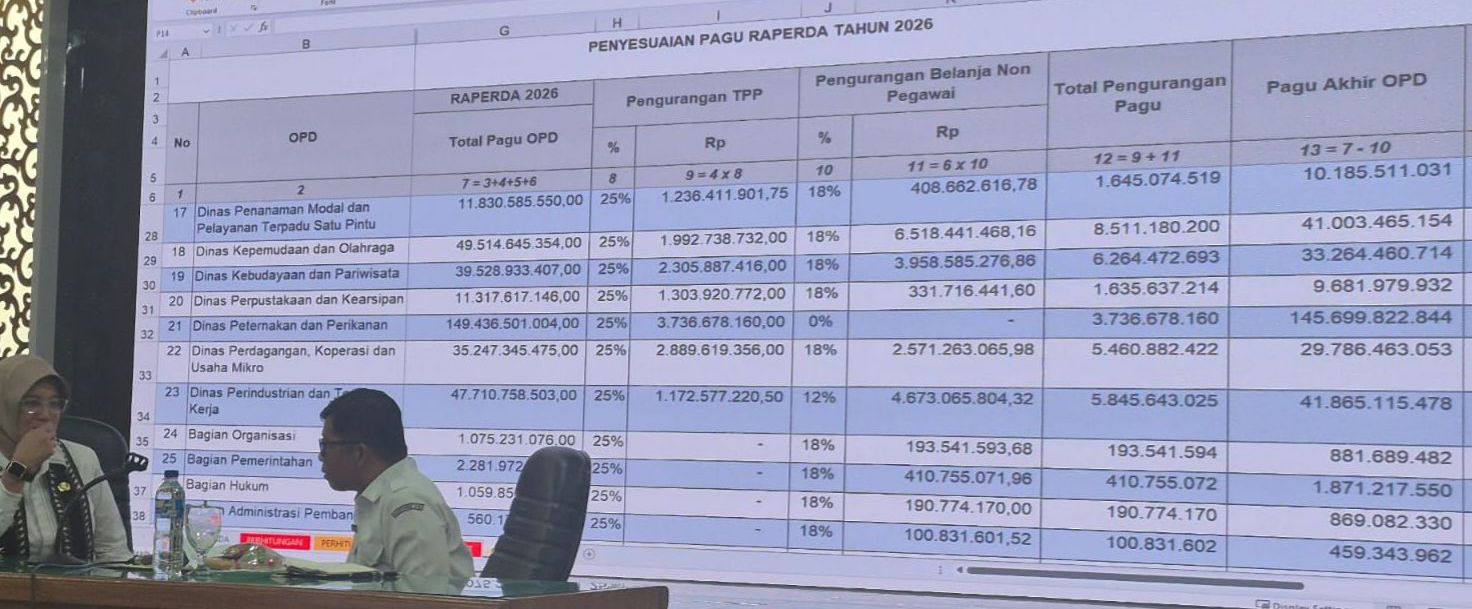

Pemotongan anggaran TPP dan Belanja Non Pegawai (seperti belanja perjalanan dinas, rapat, seremonial) adalah langkah klasik untuk efisiensi.

Porsi Belanja Pegawai yang Tinggi:

Belanja Pegawai Bojonegoro dikenal memiliki porsi besar dalam APBD, dan TPP di Bojonegoro sempat mengalami kenaikan signifikan. Pengurangan 25% TPP dapat dilihat sebagai upaya rasionalisasi TPP agar lebih didasarkan pada kinerja dan untuk menghemat pos belanja terbesar.

Efisiensi Belanja Operasional:

Pengurangan 18% Belanja Non Pegawai (belanja barang dan jasa) bertujuan mengurangi kegiatan-kegiatan non-produktif atau seremonial yang tidak berdampak langsung pada masyarakat, sejalan dengan kritik Menteri Keuangan agar dana daerah bekerja untuk pertumbuhan ekonomi.

Reaksi atas Sorotan Pusat: Pemerintah Pusat (Kementerian Keuangan) telah menyoroti dana daerah yang mengendap. Salah satu solusi bagi Pemda adalah menunjukkan komitmen untuk eksekusi anggaran yang lebih efektif dan merencanakan belanja yang lebih produktif di tahun depan, meskipun itu berarti menahan belanja operasional internal.

Ketiga. Kesimpulan Opini (Paradoks Anggaran) Paradoks antara SiLPA besar dan pemotongan anggaran di Bojonegoro menunjukkan adanya pergeseran fokus fiskal dari spending (belanja) menjadi risiko fiskal dan keberlanjutan.

SiLPA Rp3,6 Triliun adalah cerminan dari kinerja penyerapan anggaran yang lambat (atau strategi sengaja menahan anggaran) di tahun 2025 dan menjadi modal cadangan di tahun 2026. Sementara itu, Pengurangan TPP dan Belanja Non Pegawai adalah kebijakan efisiensi dan pengetatan ikat pinggang untuk mengantisipasi gejolak fiskal (penurunan transfer pusat) di tahun 2026.

Intinya: Pemkab Bojonegoro memilih untuk memprioritaskan keamanan fiskal jangka panjang dengan mempertahankan cadangan dan memotong belanja yang paling mudah dikoreksi (TPP dan operasional kantor), daripada mengandalkan SiLPA tersebut untuk mempertahankan level belanja operasional yang tinggi. Lalu langkah apa serta formula yang bagaimana untuk mewujudkan keberhasilan Bojonegoro dalam pembangunan jangka pendek maupun panjang .( bersambung ).

Penulis Agung MD. (Esorot).